소득이 없거나(무소득) 직장이 없어도(무직자), 심지어 수급자여도(생계급여/의료급여/주거급여) 전세자금대출은 가능하다는 정보를 접했습니다. 주택도시기금에서 복지성으로 전세자금대출을 해주는 것인데, 신용대출적 성격은 아니고 담보대출적 성격인 것 같습니다.

▼ 중소기업취업청년 전월세보증금대출, 청년전용 버팀목전세자금 대출, 신혼부부전용 전세자금대출은 계층이 제한되어 있기 때문에 메리트가 떨어지는 것 갈고, 일반적으로 적용할 수 있을만한 상품은 버팀목전세자금 대출 / 노후고시원거주자 주거이전 대출인 것 같습니다.

※ 무소득으로 전세자금 대출을 받다 - Brunch

▲ 실제로 제도를 이용해본 경험을 찾아보니, 소득이 없어도 3000만원 정도까지는 전세자금대출이 된다는 것 같습니다. 본인이 3000만원 정도의 목돈을 가지고 있다면 6000만원짜리 전세에 들어갈 수 있겠지요. 이자는 매 달 5만원 이하라는 것 같은데, 서울에서 원룸 월세가 보통 50만원~60만원 정도 하니까 메리트는 상당한 것 같습니다.

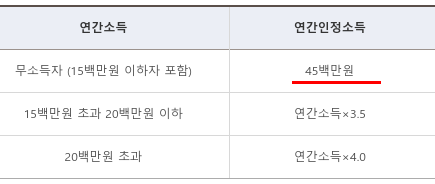

▲ 버팀목전세자금 상품 설명 페이지에 무소득자의 소득을 4500만원으로 인정한다고 나와 있는 것을 보면 소득이 없어도 대출을 해준다는 이야기가 거짓은 아닌 것 같습니다.

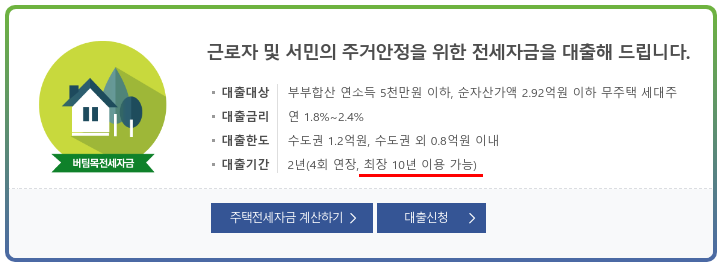

▼ 최초 2년간의 기간 설정 후, 만료되면 4회 연장하여 총 10년간 연속적으로 대출금을 이용할 수 있는 것 같습니다.

▼ 제가 위에서 신용대출이 아니라 담보대출인 것 같다고 적었었는데, 담보대출은 보증이 꼭 필요하지요? 주택도시보증공사라는 공공기관에서 보증을 서주는 것 같습니다. 실제 자금은 주택도시기금에서 내주는 것이고요. 국가기관 보증이니까 은행은 돈 못받을 일이 없고, 그래서 무직자에게도 전세자금대출을 쉽게 해주는 것 같습니다.

▼ 10년의 기간이 지나면 대출금을 갚고 이사를 가야 하느냐? 굳이 그럴 필요는 없는 것 같습니다. 주택도시기금 대환 대출에 대한 특례보증 정책에 따라, 국민/기업/농협/우리/KEB하나 은행에서 대환 대출을 해준다고 합니다. 은행에서 주택도시기금에 돈을 갚아주고, 은행이 우리에게 돈을 빌려주는 것이죠. (대신 금리는 다소 올라갈 여지가 있겠고, 연장 시점에 은행의 결정에 따라 대출을 안해줄 수는 있겠지만... 그것은 직접 겪어보기 전에는 모르는 일.)

전세자금대출은 카카오뱅킹같은 인터넷은행에서도 문턱을 낮춘 상품들이 많이 있는 것 같으니, 무조건 부정적으로 생각하지 말고 일단 신청부터 넣어보고 최종심사 직전까지 밀어부쳐서서 자격 검증을 받아보는 것이 좋을 것 같습니다.

집은... 등기가 다세대, 다가구 주택으로 되어 있는 것만 대상인 것 같고, 근린생활시설이나 다중주택(일반적으로 원룸이라고 부르는 것들)은 대상이 아닌 것 같습니다.

전세자금대출 같은 담보대출을 동원하기 힘든 상황이라면... 다음 단계는 소액일지라도 신용대출을 알아볼 수밖에 없을 것 같습니다. 대출 창구 직원은 제도를 완벽하게 모를 확률이 높기 때문에 대출 심사팀까지 서류를 올려줄 수 있는 오픈마인드 직원분을 만나는 것이 관건이라고 하겠습니다. 특히 무직자/무소득자에게는 바늘구멍일 확률이 높으니, 악착같이 정보를 모으고 끈질기게 찔러보는 태도가 필요합니다. 신용 점수도 미리 무료로 확인하고 관리해둘 필요가 있고요.

'금융' 카테고리의 다른 글

| Squid Game 45.6 billion won(KRW) to USD. Reliable exchange rate information site. (0) | 2021.10.10 |

|---|---|

| 백수, 학생(무소득). 농협 한도 제한 계좌 해제 방법 [빗썸 업비트 코인원] (0) | 2021.09.10 |

| 카카오 가상화폐 지갑 Klip(클립) 가입하고, 2클레이튼(KLAY) 코인 받으세요 (0) | 2021.08.24 |