1999년부터 20여년간 활용된 공인인증서가 2020년 12월 10일부터 시행된 전자서명법 개정안에 따라 폐지되었습니다. 기존의 공인인증서 발급 업체는 공인인증서와 동일한 기능의 "공동인증서"를 제공하고 있고, 다른 민간 기업들은 인증서 발급 사업에 신규로 참여하여 독자 규격의 "민간인증서(사설인증서)"를 제공하기 시작했습니다(통신사, 카카오, 네이버, 핀테크 기업(토스) 등).

추후에 정부가 공공행정 서비스 접속에 연계할 인증서 발급업체를 선정하면 사용자는 정부24 사이트에서 해당 업체의 민간인증서로 인증을 받을 수 있을텐데, 이러면 선정된 업체의 입지가 올라가기 때문에 장기적으로 공동인증서를 밀어낼 가능성이 있겠지요? (못 밀어낼 수도 있고.)

개인 입장에서는 당장 복잡해진 제도가 마냥 불편하게 느껴질 여지가 큰데, "발급 기관이 어디인지"에 초점을 맞추어 생각해보면 지금의 변화가 "적페 청산의 시작"이라고 느낄만도 하겠더군요. 그래서 뇌피셜 잔뜩 섞어 썰을 풀어봅니다.

공인인증서 발급기관들의 알력다툼, 원인은?

정부는 6개 기관을 인증서 발급기관으로 "공식 인정"하여 권한을 부여해 왔는데, 그래서 "공인인증서"라는 이름이 붙었습니다.

금융결제원 : www.yessign.com

한국정보인증 : www.signgate.com

한국증권전산 : www.signkorea.com

한국무역정보통신 : www.tradesign.net

한국정보사회진흥원 : nia.or.kr

한국전자인증 : www.crosscert.com

▼ 그리고 인증서 업무를 대행하는 기관이 추가로 존재합니다. 우리가 업무차 들렀을 때 신분증 제출을 요구하는 곳들이니, 국가에서도 공식적으로 인정해줄 만하지요.

공인인증서 업무 대행기관들이 분류된 것을 보면 금융결제원(yessign)의 영향력이 가장 강해 보이죠? 하지만 6개의 공인인증기관들이 계획적으로 등장한 것이 아니라 파벌싸움 하듯이 등장했었기 때문에 초반에는 무척 혼란스러웠습니다.

(참고 문서 : 공인인증서의 역사 https://namu.wiki/w/공인인증서#s-2 )

▼ 혼란 발생의 이유는? 돈이 되니까! 1년에 최대 110만원씩 자동으로 들어오는 꿀단지.ㅋ

어떤 분은 인증서 발급 사업이 돈이 안되는데 기업들이 민간인증서 사업에 기업들이 뛰어들겠냐고 의견을 내시기도 하던데...

▼ 한국은행과 시중은행으로부터 수백억원 대의 회비를 받고, 수입의 절반 가량을 인건비로 지급하고도 일반사업(본업) 분야에서 수십억대의 이익을 내는 금융결제원의 상황을 봤을 때, 인증서 발급 사업이 돈이 안된다고 단정짓기엔 무리가 있지 않나 싶습니다.

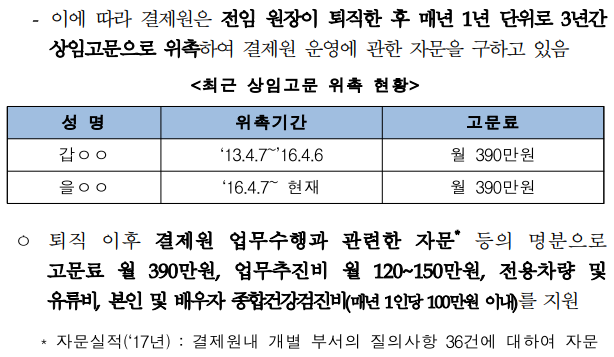

▼ 돈이 없었으면 전임 금융결제원장에게 3년간 월 390만원, 업무추진비, 전용차량 등을 지원할 수 없었겠죠. 재직 중인 금융결제원장 연봉도 4억 수준이라던데.ㅎㄷㄷ

금융결제원, 공기업 성격의 사기업

시중 은행의 협력을 바탕으로 금융결제원의 공인인증서(yessign) 점유율이 업계 1위까지 올라간 이유는 금융결제원의 업무 특성 때문입니다. 금융결제원은 금융공동망을 구축한 사기업이거든요(비영리 사단법인). 개별 은행은 자체 전산망만 가지고 있고, 은행들끼리의 작은 돈 이동/개인간의 돈 이동은 (누구든) 금융공동망에 접속하여 해결하는 것이 현재의 상황입니다(외주로구나!). 어찌보면 사회간접자본(社會間接資本, social overhead capital, SOC)의 역할을 사기업이 하고 있는 격인데, 한국은행이 이 상황을 모른척하지 않고 가장 많은 돈을 연회비 명목으로 내고 있지요.

금융결제원의 이상적인 운영 방향은 독립성을 유지하면서 재원을 허투루 쓰지 않는 것이겠으나, 공공성이 짙은 기관으로부터 지원금을 받고 있음에도 재원 운영이 비교적 방만했었고... 김학수 금융결제원장님 전에는 33년간 한국은행 출신들이 끊기지 않고 원장 자리를 차지했던 점을 보면 윗분들의 자리 보전(+뒷돈 냠냠) 목적으로 존재하는 기관이 아니었나 싶을 정도입니다.

금융결제원은 설립 이후 1대부터 현 13대까지 모두 한국은행 출신이 원장을 맡았다.

- 2019. 02. 20. 뉴데일리 경제 기사

그렇기 때문에 공인인증서가 공동인증서로 전환된 것은 방만한 자금의 발생과 흐름을 억제키 위한 정부의 눈물겨운 노력이라고 봐도 맥락이 맞을 것 같습니다.

금융결제원의 반격! 금융인증서

돈이 걸려 있는 문제라 그런지, 민간 업체들의 민간인증서 발급서비스를 견제할 생각이 강한 것 같습니다.

▼ yessign 홈페이지에는 "사설인증서"라는 단어까지 보이더군요. 민간인증서와 사설인증서의 느낌 차이는 분명한데.

▼ 아무튼, 금융결제원도 "금융인증서"라는 민간인증서를 발급하기 시작했습니다.

인증서 갱신기간은 3년. 저장 장소는 PC/스마트폰이 아니라 클라우드 저장소.

기본 사용처는 은행이지만, 용도 제한이 풀릴 것.

공동인증서에만 머물지 않고 통신사, 카카오, 네이버, Toss 등의 민간인증서 발급 업체들과 기꺼이 경쟁하겠다는 의도가 느껴지죠? 시중 은행들을 기본으로 깔고 가는 업체라, 통신사/카카오/네이버 등의 거대 기업과 경쟁하더라도 어느정도 버텨낼 것 같습니다.

나의 생각 : 바른 기업이 민간인증서 사업의 성공자였으면...

인증서는 본인임을 증명하는 수단인데, 아무래도 개인정보를 취급하는만큼 윤리적 잣대를 엄격하게 적용할 필요가 있지 않을까 싶습니다. 네이버도 점령당했고, 다음카카오 부사장도 조선일보 계열인 상황이고, 통신사도 개인정보 도용 측면에 있어서는 좋은 점수를 주기 힘든데, 이런 업체들이 과연 "성의껏" 개인정보를 취급할지 의문스럽습니다.

시스템적으로 체계가 갖춰지더라도 운영자의 성향에 따라 시스템이 흔들리는 경우가 많죠? 이낙연씨와 민주당 건만 봐도...

아무쪼록 민간인증서 사업에서 살아남는 기업은 바른 성향이었으면 좋겠습니다. 그래야 정부의 노력도 빛날 것 같네요.

※ 참고할만한 글

'금융' 카테고리의 다른 글

| (외화팔고 원화사기)환테크 계산법? 환율우대 적용받아 손실 낮추는 방법 (2) | 2021.02.24 |

|---|---|

| 과거환율 조회 지난환율조회 방법(SC은행, 우리은행, 신한은행) 외화 달러 (3) | 2020.12.26 |

| 신한카드 포인트 현금 캐시백 방법(진행 과정 정리) (0) | 2020.09.02 |